Wieviele Jahreseinkommen benötigen wir für den Kauf eines Einfamilienhauses in der Schweiz? Gibt es dabei regionale Unterschiede? Und wie unterstützen uns Vorsorgegelder bei diesem Prozess? Unser Experte erklärt die wichtigsten Fakten und erläutert, worauf beim Immobilienkauf geachtet werden soll.

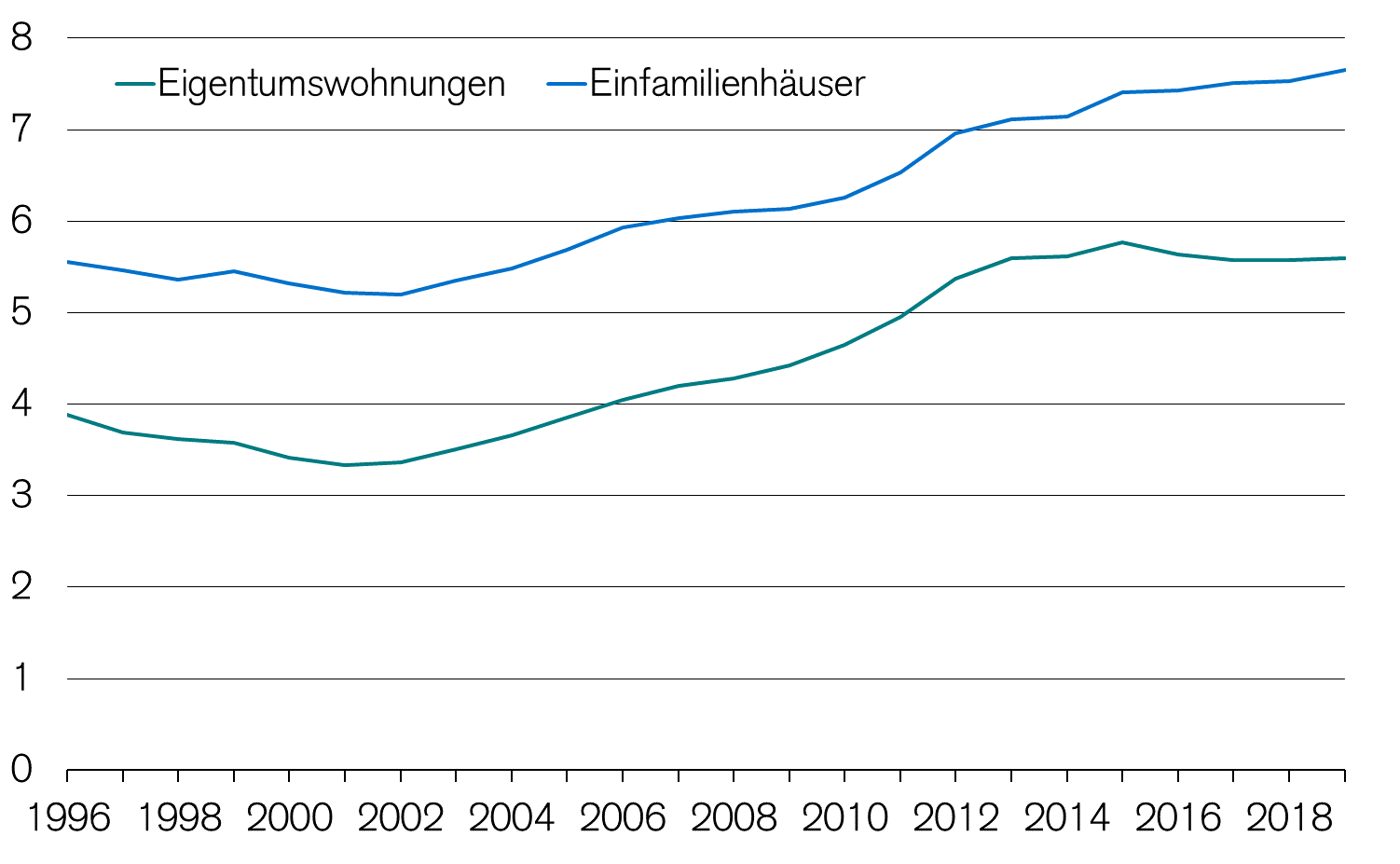

Wohneigentum ist in der Schweiz teuer. Dies zeigt der Housing Affordability Index eindrücklich. Heute kostet eine Eigentumswohnung im Schweizer Durchschnitt 5.6 Jahreseinkommen. Beim Einfamilienhaus sind sogar 7.6 Jahreseinkommen notwendig. Dass Wohneigentum heute in der Schweiz so teuer ist, hängt auch stark mit den Preisanstiegen in den letzten knapp 20 Jahren zusammen. Im Jahr 2001 wurden erst 3.3 respektive 5.2 Jahreseinkommen für den Erwerb solcher Objekte benötigt. Regional zeigen sich jedoch grosse Unterschiede. So sind in der Region Zimmerberg heute 10.1 Jahreseinkommen für eine mittlere Eigentumswohnung erforderlich. Dagegen reichen im Glarner Unterland knapp 5 Jahreseinkommen.

Wohneigentum in der Schweiz wird immer teurer

Housing Affordability Index: Anzahl notwendiger Jahreseinkommen für den Erwerb von Wohneigentum

Quelle: Credit Suisse; letzter Datenpunkt: 2019

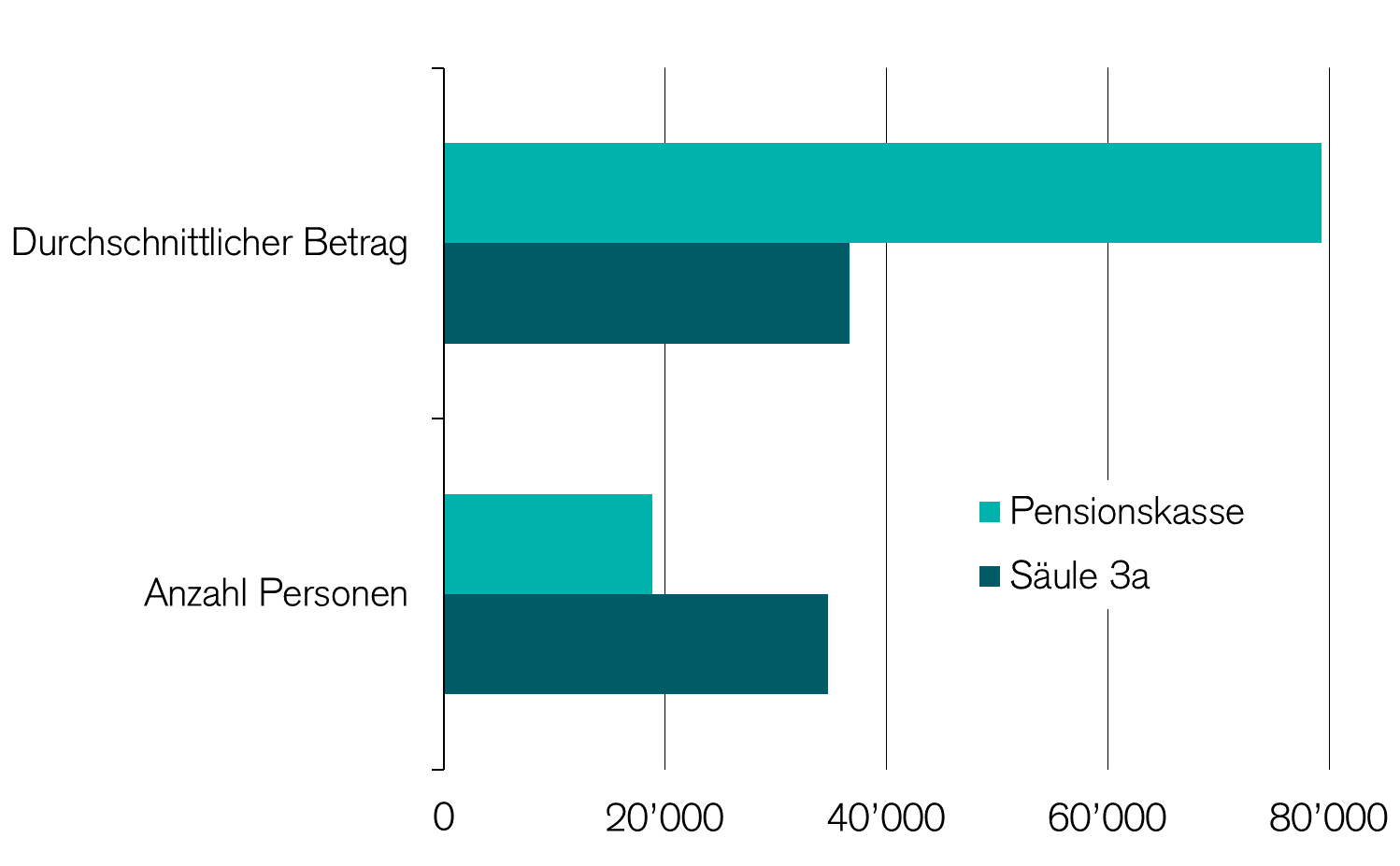

In der Praxis müssen Personen, um sich den Wunsch der eigenen vier Wände erfüllen zu können, deutlich weniger Eigenmittel mitbringen. Beim Kauf einer selbstbewohnten Liegenschaft müssen 20% des Kaufpreises als Eigenmittel vorliegen. Hierzu zählt jedoch nicht nur das frei ersparte Geld. Auch Gelder aus der Pensionskasse und der gebundenen Selbstvorsorge (Säule 3a) können an die Eigenmittel mit angerechnet werden. Dabei gilt aber zu beachten, dass mindestens 10% «hartes» Eigenkapital vorliegen muss. Zu diesem zählen neben dem Ersparten auch Säule 3a Gelder, nicht aber Pensionskassengelder. Auch bei Renovationen und wertvermehrenden Investitionen beim Eigentum ist der Rückgriff auf Vorsorgegelder möglich. Die Nutzung von Vorsorgegeldern für den Erwerb von Wohneigentum war nicht immer möglich. So wurde die Säule 3a erst 1987 eingeführt und Pensionskassengelder können erst seit 1995 für den Erwerb von Wohneigentum verwendet werden. Aufgrund der hohen Immobilienpreise erstaunt es nicht, dass diese beiden Möglichkeiten auch rege genutzt werden. Gemäss jüngsten Zahlen von 2017 haben beinahe 19'000 Personen Pensionskassengelder im Rahmen der Wohneigentumsförderung verwendet. Dabei belief sich der durchschnittliche Betrag auf 79'300 Franken. Zudem haben über 34'000 Personen Gelder aus der Säule 3a im Rahmen der Wohneigentumsförderung bezogen. Hier lag der mittlere Betrag bei CHF 36'600.

Nutzung von Vorsorgegeldern für Wohneigentum

Anzahl Personen sowie durchschnittlicher Betrag, 2017

Quelle: Bundesamt für Statistik; letzter Datenpunkt: 2017

Werden Vorsorgegelder für die Finanzierung von Wohneigentum verwendet, sollten unbedingt einige Dinge beachtet werden, um böse Überraschungen zu einem späteren Zeitpunkt zu verhindern. Dies gilt insbesondere für die Pensionskasse: Der Bezug reduziert die Leistungen nach der Pensionierung und je nach Pensionskasse auch bei Tod/Invalidität, sofern die Gelder nicht zurückbezahlt werden. Zudem gilt es beispielsweise zu beachten, dass Gelder nur alle fünf Jahre für die Wohneigentumsförderung bezogen werden können und ab dem Alter 50 nicht mehr der volle Betrag bezogen werden kann. Es stellen sich aber auch Fragen zum eigentlichen Bezug. Soll das Vorsorgegeld tatsächlich vorbezogen werden oder wird dieses nur verpfändet? Aber auch steuerliche Aspekte müssen beachtet werden, insbesondere wenn in den letzten drei Jahren Pensionskasseneinkäufe getätigt wurden. Die verschiedenen Möglichkeiten bei der Verwendung von Vorsorgegeldern sollten daher im Vorfeld genau abgeklärt werden. Hierbei ist es ratsam sich an einen Finanzierungsexperten zu wenden, der die verschiedenen Varianten mit ihren Vor- und Nachteilen im Detail aufzeigen kann.

Autor: Thomas Rieder, Immobilienspezialist Credit Suisse

Kundenberater

Markus Schwarzmann

Credit Suisse (Schweiz) AG

Schützenstrasse 3

8853 Lachen SZ

Tel. +41 55 451 81 56

markus.schwarzmann@credit-suisse.com